本文探讨了辅助材料是否应计入产品成本的问题。文章分析了辅助材料在生产成本中的作用,探讨了其是否应被纳入产品成本计算的范畴。文章指出,辅助材料对于产品的制造过程和质量具有重要影响,其成本应合理反映在产品成本中。是否计入产品成本需根据具体情况综合考虑,包括辅助材料的种类、使用量、成本等因素。本文旨在为企业决策者提供有关辅助材料成本管理的参考意见。

本文目录导读:

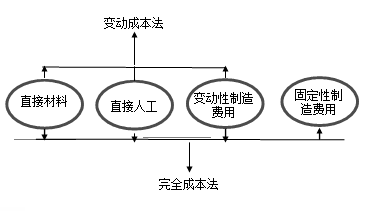

在企业的生产过程中,产品成本是一个重要的经济指标,它反映了企业为生产某种产品或提供某种服务所耗费的经济资源的价值,产品成本不仅包括直接材料,还包括间接费用如人工成本和制造费用等,辅助材料作为生产过程中的一种重要投入,其成本是否计入产品成本,对于企业的财务管理和成本控制具有重要影响,本文将对辅助材料是否计入产品成本进行探讨。

辅助材料的定义与分类

辅助材料是指在生产过程中,除直接用于产品生产的原材料外的其他材料,如燃料、包装材料、工具、配件等,这些材料虽然不是直接构成产品的实体,但对产品的生产和质量有着重要作用,根据其在生产过程中的作用,辅助材料可分为以下几类:

1、燃料:为生产设备提供能源,如煤炭、燃气等;

2、包装材料:用于产品的包装,如纸箱、塑料袋等;

3、工具及配件:用于生产设备的维护和修理,如机械零件、刀具等;

4、其他辅助材料:如润滑剂、清洁剂等。

辅助材料成本计入产品成本的必要性

辅助材料成本是生产过程中不可避免的一项支出,其计入产品成本的必要性主要体现在以下几个方面:

1、真实反映产品成本:将辅助材料成本计入产品成本,能够更真实地反映产品的实际成本,有助于企业做出更准确的经营决策。

2、成本控制与考核:将辅助材料成本纳入产品成本控制和考核范围,有助于企业更好地进行成本控制和绩效考核,提高员工对成本控制的重视程度。

3、决策参考:辅助材料成本的计入有助于企业在制定价格、进行产品规划等方面的决策,使企业的决策更加科学、合理。

辅助材料成本计入产品成本的方法

在将辅助材料成本计入产品成本时,企业可以采用以下方法:

1、直接计入法:将辅助材料成本直接计入产品成本中,与直接材料、人工等一起构成产品的总成本。

2、间接计入法:将辅助材料成本先归集到相应的部门或项目,然后再按照一定的标准分配到产品成本中,这种方法适用于辅助材料的消耗与产品产量之间关联度不高的企业。

3、作业成本法:将辅助材料的消耗与特定的作业相联系,按照作业量来分配辅助材料成本,这种方法能够更准确地反映辅助材料与产品之间的关联关系。

影响及注意事项

将辅助材料成本计入产品成本会产生一定影响,企业在实际操作中需要注意以下事项:

1、准确核算:企业应准确核算辅助材料的消耗量和成本,确保数据真实可靠。

2、合理分配:在采用间接计入法时,企业应选择合理的分配标准,确保辅助材料成本分配的合理性。

3、对比分析:企业应对不同产品的成本进行对比分析,以便找出成本控制的关键环节,优化生产流程。

4、法规遵循:企业在处理辅助材料成本时,应遵循相关法规和企业内部制度,确保合规性。

辅助材料成本计入产品成本是必要的,有助于企业真实反映产品成本、进行成本控制和考核以及为决策提供科学依据,在实际操作中,企业应根据自身情况选择合适的计入方法,并遵循相关法规和企业内部制度,确保辅助材料成本处理的合规性和准确性,企业还应关注辅助材料的消耗情况,通过优化生产流程、提高生产效率等措施降低辅助材料的消耗,从而降低成本,提高企业的竞争力。

参考文献:

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...